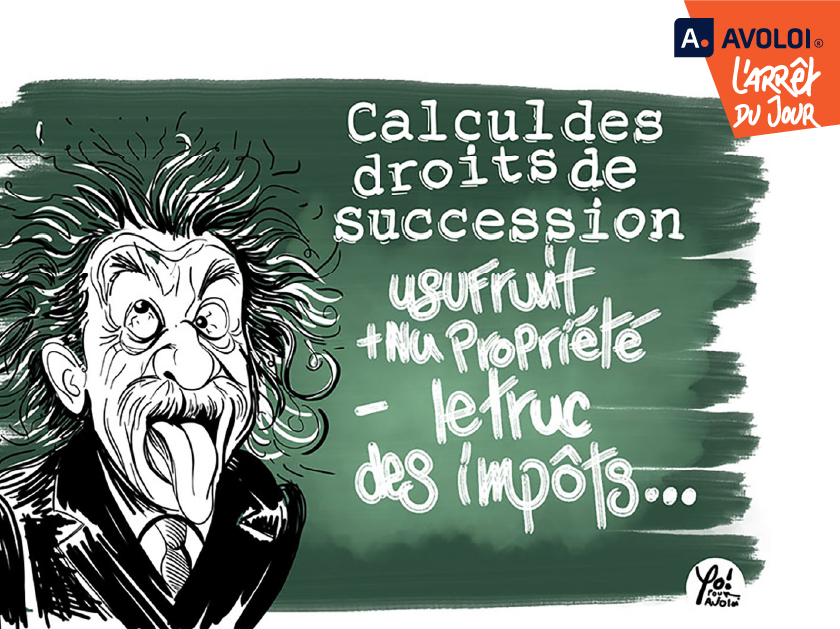

C’est l’histoire d’un héritage, d’un nu-propriétaire, d’une usufruitière et de droits de succession…

Un défunt laisse pour héritiers son épouse et son fils unique. L’épouse opte pour l’usufruit de la totalité des biens dépendant de la succession, le fils unique devenant nu-propriétaire. Pour le calcul des droits de succession, l’épouse impute les dettes sur la part revenant au fils…

Un calcul que l’administration fiscale remet en cause : pour elle, les droits de succession sont calculés sur la part nette revenant à chaque ayant-droit, personnellement tenus des dettes et charges de la succession pour sa part successorale. Le passif de la succession devant alors être réparti entre les deux héritiers, elle rectifie donc le montant des droits de succession dus par l’épouse et le fils unique…

Le verdict

Ce que confirme le juge : en l’absence de partage pur et simple, et lorsque la succession a fait l’objet d’un démembrement des droits de propriété entre un usufruitier et un nu-propriétaire, la part nette revenant à l’usufruitier et au nu-propriétaire doit être fixée en répartissant la dette entre eux…

Source : Arrêt de la Cour de cassation, chambre commerciale, du 2 avril 2025, n° 23-22537

En partenariat avec Weblex